REVOGADO PELO DECRETO N° 67/2021

DECRETO Nº 63, DE 11 DE AGOSTO DE 2020

APROVA

INSTRUÇÃO NORMATIVA SCI Nº 005/2020 (VERSÃO 02), QUE DISPÕE SOBRE OS

PROCEDIMENTOS E METODOLOGIA PARA A REALIZAÇÃO DE TOMADA DE CONTAS, NO ÂMBITO DA

ADMINISTRAÇÃO DIRETA E INDIRETA DO PODER EXECUTIVO E LEGISLATIVO DO MUNICÍPIO

DE PRESIDENTE KENNEDY/ES E DÁ OUTRAS PROVIDÊNCIAS.

O MUNICÍPIO DE PRESIDENTE KENNEDY, ESTADO DO ESPÍRITO SANTO, por meio do Chefe do Poder Executivo, no uso de suas competências e, para dar cumprimento às exigências contidas no artigo 31 da Constituição Federal, Art. 59 da Lei de Responsabilidade Fiscal, Resolução TC nº 227/2011 e TC 257/2013 do Tribunal de Contas do Estado do Espírito Santo, além da Lei Municipal nº 1.076, de 21 de março de 2013, alterada pela Lei Municipal nº 1.169, de 20 de março de 2015 e Decreto nº 060, de 27 de setembro de 2013, decreta:

Art. 1º Fica aprovada a Instrução Normativa SCI nº 005/2020, referente ao Sistema de Controle Interno (SCI), de responsabilidade da Controladoria Geral do Município, que dispõe sobre os procedimentos e metodologia para a realização de Tomada de Contas, no âmbito da administração direta e indireta do Poder Executivo e Legislativo do Município de Presidente Kennedy/ES.

Art. 2º Caberá à Unidade Setorial Responsável (Controladoria Geral Municipal) a ampla divulgação de todas as Instruções Normativas ora aprovadas.

Art. 3º Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário, em especial ao Decreto nº 057, de 30 de julho de 2020.

Presidente Kennedy-ES, 11 de agosto de 2020.

DORLEI FONTÃO DA CRUZ

PREFEITO MUNICIPAL EM EXERCÍCIO

Este texto não substitui o original publicado e arquivado na Prefeitura Municipal de Presidente Kennedy.

SISTEMA DE CONTROLE

INTERNO – SCI

INSTRUÇÃO NORMATIVA

SCI nº 005/2020

DISPÕE

SOBRE OS PROCEDIMENTOS E METODOLOGIA PARA A REALIZAÇÃO DE TOMADA DE CONTAS, NO

ÂMBITO DA ADMINISTRAÇÃO DIRETA E INDIRETA DO PODER EXECUTIVO E LEGISLATIVO DO

MUNICÍPIO DE PRESIDENTE KENNEDY/ES E DA OUTRAS PROVIDÊNCIAS.

Versão: 02.

Data: 11/08/2020.

Ato de Aprovação: Decreto nº. 063/2020.

Unidade Setorial Responsável: Controladoria

Geral do Município.

CAPÍTULO I

DA FINALIDADE

Art. 1º A presente Instrução Normativa dispõe sobre os

procedimentos e metodologia para a realização de Tomada de Contas no âmbito do

Município de Presidente Kennedy-ES, a fim de identificar os responsáveis e

quantificar o dano causado ao erário, devendo ser instaurada depois de

esgotadas as providências administrativas, sem que tenha restado a

regularização da situação ou a reparação do dano.

CAPÍTULO II

DA ABRANGÊNCIA

Art. 2º Esta Instrução Normativa abrange todos os órgãos e unidades

da estrutura administrativa do Poder Executivo Municipal, seja da Administração

Direta, Indireta e/ou Fundacional e do Poder Legislativo do Município de

Presidente Kennedy/ES.

CAPÍTULO III

DO FUNDAMENTO LEGAL

Art. 3º A presente Instrução Normativa integra o conjunto de ações

baseadas nas seguintes legislações:

I - Constituição Federal;

II - Lei

Orgânica do Município de Presidente Kennedy/ES;

III - Lei Complementar

nº 03/2009 (Estatuto dos Servidores Municipais);

IV - Lei

Municipal nº 1.076/2013, alterada pela Lei

Municipal nº 1.169/2015, que instituiu o Sistema

de Controle Interno no âmbito do Município de Presidente Kennedy/ES;

V - Decreto Municipal nº 08/2017, que regulamentou a Lei

Municipal nº 1.076/2013;

VI - Instrução Normativa SCI nº 001/2013, que disciplinou os

padrões, responsabilidades e procedimentos para elaboração, emissão,

implementação e acompanhamento das Instruções Normativas em âmbito Municipal;

VII - Lei

Municipal nº 806/2009 (Estrutura Administrativa

Municipal)

VIII - Lei Federal nº 8.429/1992 (Lei de Improbidade

Administrativa);

IX - Resolução TCEES nº 227/2011, alterada pela Resolução

TCEES nº 257/2013, que dispõe sobre a criação, implantação, manutenção e

fiscalização do Sistema de Controle Interno no âmbito dos Municípios do Estado

do Espírito Santo;

X - Resolução TCEES nº 261/2013, aprova o regimento Interno

do Tribunal de Contas do Estado do Espirito Santo;

XI - Instrução Normativa TCEES nº 32/2014, que dispõe sobre

a instauração, organização e encaminhamento de processos de Tomadas de Contas

Especial ao Tribunal de Contas do Estado do Espirito Santo.

CAPÍTULO IV

DOS CONCEITOS

Art. 4º Para os fins desta Instrução Normativa considera-se:

I - Tomada de Contas Especial – TCE: um processo instaurado

pela autoridade administrativa competente, de ofício, depois de esgotadas as

medidas administrativas internas, ou por determinação do Tribunal de Contas do

Estado do Espirito Santo, com o objetivo de apurar os fatos, identificar os

responsáveis, quantificar o dano e obter o respectivo ressarcimento;

II - Ato Antieconômico: ato praticado, mesmo que de forma

legal e legítima, mas caracterizado como inoportuno e inadequado do ponto de vista

econômico;

III - Processo Administrativo Disciplinar: é aquele que visa

apurar o fiel acatamento da disciplina, ou seja, das normas administrativas que

regem a conduta dos servidores públicos;

IV - Dano ao Erário: prejuízo aos cofres públicos gerados

pela não justificação ou uso indevido dos recursos pertinentes ao ente público;

V - Responsabilidade Solidária: atribuição de

responsabilidade a um agente público por ato praticado por outro agente, sendo

ambos responsáveis pela ação;

VI - VRTE: Valor de Referência do Tesouro Estadual;

VII - UPMPK: Unidade Padrão Fiscal do Município de

Presidente Kennedy;

VIII - Ordenador de Despesas - é toda e qualquer autoridade cujos

atos resultarem emissão de empenho, autorização de pagamento, suprimento ou

dispêndio de recursos, autoridade competente para instauração do procedimento

de Tomada de Contas Especial;

IX – Chefe do Poder – autoridade que representa o Poder

Executivo e o Poder Legislativo;

X – Responsável – é toda e qualquer pessoa física sobre a

qual recaia a Tomada de Contas Especial;

CAPÍTULO V

DAS

RESPONSABILIDADES

Art. 5º Compete a Unidade Responsável pela elaboração da presente

Instrução Normativa:

I - Promover a divulgação e implementação desta Instrução

Normativa mantendo-a atualizada, orientando as demais Unidades Executoras e

supervisionar sua aplicação;

II - Promover discussões técnicas com as demais Unidades

Executoras e com a Unidade de Coordenação de Controle Interno a fim de definir

as rotinas de trabalho e os respectivos procedimentos de controle que devem ser

objeto de alteração, atualização ou expansão;

III - Prestar apoio técnico na fase de elaboração das

Instruções Normativas e em suas atualizações, em especial no que tange a

identificação e avaliação dos pontos de controle e respectivos procedimentos de

controle;

IV - Através de atividade de auditoria interna, avaliar a

eficácia dos procedimentos de controle inerentes a cada sistema administrativo,

propondo alterações nas Instruções Normativas para aprimoramento dos controles

ou mesmo a formatação de novas Instruções Normativas;

V - Organizar e manter atualizado o manual de procedimentos,

em meio documental e/ou em base de dados, de forma que contenha sempre a versão

vigente de cada Instrução Normativa.

Art. 6º Compete às Unidades Executoras:

I - Atender às solicitações da Unidade Responsável pela

Instrução Normativa quanto ao fornecimento de informações e a participação no

processo de atualização;

II - Alertar a Unidade Responsável pela Instrução Normativa

sobre alterações que se fizerem necessárias nas rotinas de trabalho tendo em

vista o aprimoramento dos procedimentos de controle e o aumento da eficiência

operacional;

III - Manter a Instrução Normativa à disposição de todos os

servidores da Unidade, velando pelo seu fiel cumprimento;

IV - Cumprir as determinações da Instrução Normativa, em

especial quanto aos procedimentos de controle e quanto à padronização dos procedimentos

na geração de documentos, dados e informações.

CAPÍTULO VI

DOS PROCEDIMENTOS

Seção I

Da definição,

responsabilidade e objeto

Art. 7º Tomada de Contas Especial – TCE – é um processo instaurado

pelo Ordenador de Despesas, de ofício, depois de esgotadas as medidas

administrativas internas, ou por determinação do Tribunal de Contas do Estado

do Espirito Santo, com o objetivo de apurar os fatos, identificar os

responsáveis, quantificar o dano e obter o respectivo ressarcimento, quando

caracterizado pelo menos um dos fatos descritos adiante:

I – omissão no dever de prestar contas ou a não comprovação

da correta aplicação de recursos repassados mediante convênio, contrato de

repasse, ou instrumento congênere;

II – ocorrência de desfalque, alcance, desvio,

desaparecimento de dinheiro, bens ou valores públicos;

III – ocorrência de extravio, perda, subtração ou

deterioração culposa ou dolosa de valores e bens;

IV – prática de ato ilegal, ilegítimo ou antieconômico de que

resulte dano ao erário;

V – concessão irregular de quaisquer benefícios fiscais ou

de renúncia de receitas de que resulte dano ao erário.

Seção II

Da Instauração da

Tomada de Contas Especial

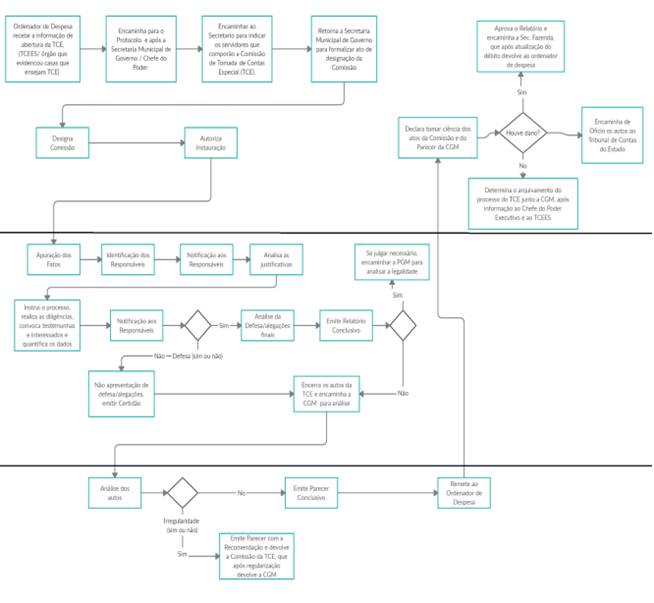

Art. 8º O Chefe do Poder e/ou Ordenador de Despesas ao receber o

processo e/ou informações que indiquem a necessidade de instauração de Tomada

de Contas Especial adotará as providências para a sua instauração.

Parágrafo único. O Ordenador de Despesas enviará o ato ao

Chefe do Poder para a designação de Comissão de TCE (Anexo IV).

Art. 9º Para instrução da Tomada de Contas Especial em âmbito

municipal, será designado pelo Chefe do Poder, comissão permanente composta de

10 servidores ocupantes de cargo efetivo, que possuam nível superior.

§ 1º Os membros indicados na comissão permanente de que trata o

caput, deverão ser substituídos em no mínimo 1/3 a cada ano.

§ 2º O Secretário Municipal vinculado aos atos objeto de

apuração de Tomada de Contas Especial, dentre os servidores designados na

comissão permanente, deverá indicar de 3 (três) servidores para instruir a

Tomada de Contas Especial a que estiver vinculado, dentre os quais não poderão

estar envolvidos com os fatos a serem apurados e nem possuir qualquer interesse

no resultado do procedimento, devendo firmar declaração (Anexo II) de que não

se encontram impedidos de atuar no procedimento.

§ 3º Os membros da Comissão após escolhidos, receberão

comunicado quanto a designação para compor a Comissão de Tomada de Contas

Especial.

§ 4º Os servidores selecionados, depois de comunicados, terão

prazo de até 03 (três) úteis, para, mediante protocolo, apresentar a alegação

de suspeição ou impedimentos nos termos do caput deste artigo.

§ 5º Confirmado a suspeição e/ou impedimento do servidor

selecionado, será imediatamente realizada a indicação de novo membro para

composição da comissão de Tomada de Contas Especial.

§ 6º Após concluído o procedimento de seleção dos servidores, o

Secretário Municipal, formalizará a designação da comissão por meio de ato

administrativo próprio que será publicado na forma da Lei

Orgânica do Município.

§ 7º O servidor designado estará vinculado ao procedimento de

tomada de contas até a conclusão dos trabalhos do TCE.

§ 8º O servidor que compor uma comissão de Tomada de Contas

Especial, somente poderá compor nova comissão, esgotada a listagem de

servidores indicados pelo Chefe do Poder na comissão permanente.-69

Art. 10 O Chefe do Poder após publicar o ato de designação da

Comissão de TCE, determinará a instauração do ato pelo Ordenador de Despesa

(Anexo V), que deverá remeter a Comissão de TCE mediante a juntada dos

seguintes documentos:

I – Portaria de Instauração da Tomada de Contas;

II – demais informações que se referirem aos atos e fatos em

apuração.

§ 1º Na Portaria de Instauração da Tomada de Contas de TCE

deverá conter:

I - os fatos ensejadores da TCE;

II – o objeto de apuração;

III - o prazo de conclusão dos trabalhos

§ 2º Caberá ao Ordenador de Despesa encaminhar o processo à

Comissão devidamente designada para início dos trabalhos e entrega do relatório

no prazo de 90 (noventa) dias após a publicação do Decreto.

§ 3º O prazo previsto no parágrafo segundo poderá ser prorrogado

por até igual período, mediante solicitação da autoridade competente (Anexo

VI), fundamentada tempestivamente, a ser concedida a critério do Relator,

mediante decisão.

Art. 11 O Ordenador de Despesa ao receber o processo, deverá

informar por meio de comunicação interna a instauração da Tomada de Contas

Especial à Controladoria Geral do Município (CGM) e informar a abertura do TCE

ao Tribunal de Contas do Estado.

Seção III

Dos elementos

indispensáveis a formação da Tomada de Contas Especial

Art. 12 Os autos da Tomada de Contas Especial serão instruídos com

os seguintes elementos:

I - ficha de qualificação do responsável, indicando:

a) Nome completo, número do CPF e número da carteira de

identidade;

b) Endereço residencial e profissional completos;

c) Cargo, função e matrícula, se servidor público.

II - termo formalizador do convênio, acordo, ajuste ou

instrumento congênere e respectivos anexos, quando for o caso, contendo:

a) Cópias das notificações à entidade beneficiária,

acompanhadas dos respectivos comprovantes de recebimento;

b) Comprovantes de repasses e de recebimento dos recursos,

da nota de empenho, da ordem de pagamento ou ordem bancária;

c) Comprovação de retenção, pelo concedente, das parcelas

vincendas, se for o caso;

d) Justificativa quanto à devolução integral de recursos não

utilizados na execução do objeto da avença, acompanhada do comprovante de

devolução do valor devidamente corrigido, destacando-se as receitas obtidas nas

aplicações financeiras realizadas.

III - demonstrativo financeiro do débito, indicando:

a) Valor original;

b) Origem e data da ocorrência;

c) Parcelas recolhidas e respectivas datas de recolhimento,

se for o caso.

IV - relatório da Comissão, indicando de forma

circunstanciada, o motivo determinante de instauração da Tomada de Contas

Especial, os fatos apurados, as normas legais e regulamentares desrespeitadas,

os respectivos responsáveis e as providências que devem ser adotadas pela

autoridade competente para resguardar o erário;

V - cópia do relatório da comissão de sindicância ou de

inquérito se for o caso;

VI - cópia das notificações de cobrança expedidas ao

responsável, acompanhadas de Aviso de Recebimento ou qualquer outra forma que

assegure a certeza da ciência do interessado;

VII - demonstrativo do recebimento e aplicação de todos os

recursos orçamentários e extra orçamentários utilizados, arrecadados,

guardados, gerenciados ou administrados pela pessoa física, órgão ou entidade,

se for o caso;

VIII - manifestação da Procuradoria Geral do Município;

IX - manifestação do responsável pela Controladoria Geral do

Município (CGM), acompanhada do respectivo relatório, abordando os seguintes requisitos:

a) adequada apuração dos fatos, indicando as normas ou

regulamentos infringidos;

b) correta identificação do responsável;

c) precisa quantificação do dano e das parcelas

eventualmente recolhidas;

X – pronunciamento do ordenador de despesa ou de autoridade

por ele delegada;

XI - outras peças que permitam ajuizamento acerca da

responsabilidade ou não pelo prejuízo verificado.

Art. 13 Todos os documentos necessários para a execução desta Norma

Procedimental deverão seguir ao padrão constante como anexo.

Art. 14 Quando os fatos consignados na TCE forem objeto de ação

judicial, a auditoria administrativa competente fará consignar a informação no

respectivo relatório, dando notícia da fase processual em que encontra a ação.

Seção IV

Do Procedimento da

Tomada de Contas Especial

Art. 15 Os membros da comissão desenvolverão os trabalhos sem

prejuízo de suas atribuições rotineiras conforme horário de trabalho

estabelecido pelo presidente da mesma.

Art. 16 A comissão de Tomada de Contas Especial, ao receber o

processo, deverá adotar as providências necessárias à apuração dos fatos, como

a identificação dos responsáveis e quantificação do dano, instruindo o processo

de acordo com os procedimentos do Manual de Tomada de Contas Especial.

§ 1º A comissão desenvolverá o processo de Tomada de Contas

Especial mediante as fases de instrução, defesa e relatório.

§ 2º O julgamento do processo será pela autoridade competente.

Art. 17 A comissão deverá elaborar Ata de início dos trabalhos

(Anexo III) e de todas as reuniões realizadas, notificando o responsável (Anexo

VIII), por qualquer meio comprobatório do recebimento da comunicação, para

prestar informações, justificativas e demais esclarecimentos que se fizerem

necessários, de acordo com a análise preliminar dos membros da comissão, no

prazo de 10 (dez) dias.

§ 1º A notificação deverá conter, no mínimo:

I - identificação do intimado e nome do órgão ou entidade

administrativa;

II - finalidade da notificação;

III - informação da continuidade do processo

independentemente do seu comparecimento;

IV - indicação dos fatos e fundamentos legais pertinentes.

§ 2º A notificação pode ser efetuada por via postal com

aviso de recebimento, pessoalmente ou outro meio que assegure a certeza da

ciência do Responsável.

§ 3º No caso de responsável com domicílio indefinido, incerto e

não sabido, a notificação deve ser efetuada por edital através de publicação em

imprensa oficial.

§ 4º As notificações serão nulas quando feitas sem

observância das prescrições legais, mas o comparecimento do agente responsável

supre sua falta ou irregularidade.

Art. 18 No prosseguimento do processo, será garantido direito de

ampla defesa ao agente responsável, que poderá produzir as provas admitidas em

lei, que entender necessárias.

Art. 19 Toda vez que julgar necessária ou em casos de expressa

exigência legal, a Comissão encaminhará os autos a Procuradoria Geral que

elaborará parecer fundamentado a respeito do processo, no prazo máximo de 05

(cinco) dias.

Art. 20 Quando o responsável declarar que fatos e dados estão

registrados em documentos existentes na própria Administração responsável pelo

processo ou em outro órgão administrativo, o(s) tomador(es) de contas para a

instrução proverá, de ofício, à obtenção dos documentos ou das respectivas

cópias.

Art. 21 Poderão ser recusadas, mediante decisão fundamentada, as

provas propostas pelo responsável quando sejam ilícitas, impertinentes, desnecessárias

ou protelatórias.

Art. 22 Quando dados, atuações ou documentos solicitados ao

responsável forem necessários à apreciação de pedido formulado, o não

atendimento no prazo fixado pela Administração para a respectiva apresentação

implicará no prosseguimento do feito, independente da juntada dos documentos

solicitados.

Art. 23 Nos termos da Lei Federal nº 9.784/99, os responsáveis,

testemunhas ou interessados, se houver, serão intimados de prova ou diligência

ordenada, com antecedência mínima de 03 (três) dias úteis, mencionando-se data,

hora e local de realização.

Art. 24 Encerrada a instrução, o agente responsável terá o direito

de manifestar-se em alegações finais, no prazo máximo de 10 (dez) dias, salvo

se outro prazo for legalmente fixado.

Art. 25 Decorrido o prazo de alegações finais, com ou sem

manifestação do responsável, a comissão elaborará relatório conclusivo (Anexo

XI), que será instruído com os documentos e informações, contextualizando os

fatos, evidências, conclusões, valor do possível dano e a responsabilidade dos

agentes e encaminhará os autos para a Controladoria Geral para emissão de

parecer técnico.

Art. 26 A Controladoria Geral do Município receberá o processo e

analisará o relatório circunstanciado e emitirá Parecer técnico.

§ 1º Se detectado alguma fragilidade nos documentos e

informações apresentados, a Controladoria Geral do Município solicitará

diligência(s), encaminhando o processo à Comissão de Tomadas de Contas.

§ 2º A Comissão deverá atender a(s) diligência(s), e encaminhar

o processo à CGM, para emissão da manifestação final.

Art. 27 A CGM, após conclusão do trabalho da Comissão de TCE,

atestando ciência, encaminhará o processo ao Ordenador de Despesas para

homologação.

Art. 28 O Ordenador de Despesas, ao receber o processo, verificará

e decidirá:

I – Se houver dano, aprovará o relatório e encaminhará o

processo de TCE à Secretaria Municipal da Fazenda nos termos do art. 29.

II – Se não houver dano, determinará o arquivamento do

processo de TCE junto à Controladoria Geral do Município (CGM) mediante prévia

informação ao Chefe do Poder e ao Tribunal de Contas do Estado.

Parágrafo único. A autoridade julgadora formará sua convicção

pela livre apreciação das provas, devendo a motivação deve ser explícita, clara

e congruente.

Art. 29 A Secretaria Municipal da Fazenda, ao receber o processo,

adotará providência quanto à atualização do débito pelo índice de atualização

dos créditos tributários do Estado do Espírito Santo, acrescidos de juros de

mora, nos termos do parágrafo único do artigo 150, da Lei Complementar Estadual

nº 621/2012 e emitirá o Documento de Arrecadação Municipal (DAM), e encaminhará

o processo ao Ordenador de Despesas.

Art. 30 O Ordenador de Despesas, ao receber o processo, deverá

oficiar a quem deu causa ao dano, concedendo o prazo de 5 (cinco) dias para

pagamento sob pena de inclusão em dívida ativa e impedimento de contratar com a

Administração Pública.

Art. 31 Decorridos o prazo constante no artigo anterior, será o

processo encaminhado à Secretaria Municipal de Fazenda para verificar se o

pagamento foi concretizado e adotará as seguintes ações.

I - Na ausência de pagamento, o processo será remetido ao

órgão de arrecadação para providências de inclusão do débito em dívida ativa;

II - Na hipótese de pagamento, encaminhar o processo ao

Ordenador de Despesas para o arquivamento na forma do art. 28.

Art. 32 Independente do pagamento, o Ordenador de Despesas,

encaminhará a informação do encerramento da TCE à Secretaria Municipal de

Governo e solicitará a remessa da informação de ressarcimento integral do dano

e de cópia dos autos ao Tribunal de Contas do Estado na forma do art. 30.

Art. 33 A autoridade competente solicitará, se necessário, ao

Tribunal de Contas do Estado, a prorrogação do prazo da TCE.

Seção V

Das comunicações do

Tribunal de Contas

Art. 34 O ato de instauração da TCE deverá ser comunicado ao

Tribunal de Contas do Estado do Espirito Santo pelo Ordenador de Despesas, no

prazo de até 15 (quinze) dias, contendo as seguintes informações:

I - número do processo da Tomada de Contas Especial;

II - cópia do instrumento que designou a comissão;

III - motivo ensejador para instauração da Tomada de Contas

Especial;

IV - data da ocorrência;

V - valor original do débito.

Art. 35 Deverá ser encaminhada ao TCEES a conclusão apurada na

Tomada de Contas Especial logo após a sua conclusão na forma do art.1º da

Instrução Normativa nº 32 do TCEES, com os seguintes elementos, quando

cabíveis:

I – número do processo da Tomada de Contas Especial;

II – nome, endereço, matrícula e CPF do responsável pelo

dano;

III – origem e data da ocorrência;

IV – valor original de débito;

V – valor atualizado do débito, acompanhado de memória de

cálculo;

VI – data do recolhimento do débito;

VII – cópia do comprovante de recolhimento integral do

débito ou da primeira parcela.

§ 1º O encaminhamento dos autos ao Tribunal de Contas do Estado

será dispensado quando:

I - houver ressarcimento integral do dano, devidamente

atualizado;

II - houver parcelamento do débito e quitação de, pelo

menos, a primeira parcela;

III - ao fim da instrução processual executada pela

Administração Pública, não for identificado dano;

IV - o valor do dano for igual ou inferior a 20.000 VRTE

(vinte mil Valores de Referência do Tesouro Estadual), caso em que a quitação

somente será dada ao responsável, pelo tomador das contas, mediante o

pagamento, ao qual continuará obrigado.

§ 2º A dispensa de que trata o parágrafo anterior, não desobriga

a autoridade competente de:

I - apurar os fatos, identificar os responsáveis,

quantificar o dano e obter o respectivo ressarcimento;

II - comunicar ao Tribunal quando constatado uma das

situações descritas no inciso anterior.

CAPÍTULO VII

DAS CONSIDERAÇÕES

FINAIS

Art. 36 Esta Instrução Normativa deverá ser atualizada sempre que

fatores organizacionais, legais ou técnicos assim o exigirem, a fim de

verificar a sua adequação aos requisitos do Manual de Elaboração das Normas

(Instrução Normativa SCI Nº 001/2013, aprovada através do Decreto

Municipal nº 27/2013), bem como de manter o

processo de melhoria contínua.

Art. 37 Esta Instrução Normativa entra em vigor a partir da data de

sua publicação e vincula a atuação de todos os servidores integrantes da

estrutura organizacional do Município de Presidente Kennedy.

Art. 38 Caberá à Unidade Setorial Responsável (Controladoria Geral

do Município) a ampla divulgação de todas as Instruções Normativas ora

aprovadas.

Art. 39 É parte integrante desta Norma de Procedimento, o Manual de

Tomada de Contas Especial da Controladoria Geral do Município.

CAPÍTULO VIII

DA APROVAÇÃO

Art. 40 E por estar de acordo, firmo a presente instrução normativa

em 03 (três) vias de igual teor e forma, para todos os efeitos legais.

Presidente Kennedy/ES, 11 de agosto de 2020.

FLÁVIA MAGALHÃES

DUARTE BORGES

RESPONSÁVEL PELO

SISTEMA DE CONTROLE INTERNO

EDILENE PAZ DOS

SANTOS

CONTROLADORA GERAL

Este texto não substitui o original publicado e arquivado na Prefeitura Municipal de Presidente Kennedy.

ANEXO I

MANUAL DE TOMADA DE

CONTAS ESPECIAL

PRESIDENTE

KENNEDY/ES

Julho/2020

1ª Edição

COLABORADORES

Produção:

Jorge Francisco Ramos Gonçalves – Assessor

Técnico

Flávia Magalhães Duarte Borges – Assessora

Técnica

Realização:

Edilene Paz dos Santos

Controladora Geral

Data: Julho/2020

DORLEI FONTÃO DA

CRUZ

PREFEITO MUNICIPAL

DE PRESIDENTE KENNEDY EM EXERCÍCIO

Administração: 2019/2020

SUMÁRIO

1 - INTRODUÇÃO

2 - DEFINIÇÃO DE TOMADA DE CONTAS ESPECIAL (TCE)

3 – OBJETIVO E LEGISLAÇÃO

3.1 – OBJETIVO

3.2 – BASE LEGAL

4 – CARACTERÍSTICAS

5 – DISTINÇÕES E SEMELHANÇAS ENTRE TCE, PAD E SINDINCÂNCIA

5.1 – DISTINÇÕES

5.2 – SEMELHANÇAS

6 – COMPETÊNCIA PARA INSTAURAÇÃO E JULGAMENTO

7 - CRITÉRIOS A SEREM OBSERVADOS NA INDICAÇÃO DE TCE

8 – MOTIVOS PARA INSTAURAÇÃO DE TCE

9 – SITUAÇÕES EM QUE A TCE SERÁ DISPENSADA O SEU ENVIO E/OU

ARQUIVADA ANTES DO ENCAMINHAMENTO AO TRIBUNAL DE CONTAS

10 – COMPOSIÇÃO DA COMISSÃO DE TOMADA DE CONTAS ESPECIAL

(TCE)

11 – ATOS DA COMISSÃO

12 – ATUALIZAÇÃO MONETÁRIA DOS DÉBITOS:

13 – ELEMENTOS INTEGRANTES DA TCE

14 – CONCLUSÃO DOS TRABALHOS DA COMISSÃO

15 – FATORES QUE PROVOCAM O ENCERRAMENTO DA TCE

16 – RESPONSABILIDADE SOLIDÁRIA

17 – GLOSSÁRIO DOS TERMOS UTILIZADOS EM TCE

Com este manual, a Controladoria Geral do Município busca

orientar os gestores e servidores públicos quanto à Tomada de Contas Especial (TCE),

considerando as suas características, os pressupostos para a instauração do

procedimento, a sua formalização, o cálculo do débito e a legislação aplicável,

além de outros elementos que possam, de algum modo, nortear as ações dos

agentes públicos que irão atuar no processo.

O que se pretende é evitar erros na formalização dos

processos, visando o resguardo da integridade dos recursos públicos. Este

Manual está atualizado de acordo com as alterações ocorridas na legislação

sobre o tema.

2 – DEFINIÇÃO DE TOMADA DE CONTAS ESPECIAL

(TCE)

As definições para TCE estão contidas no art. 1º da

Instrução Normativa do TCE-ES nº 32/2014, a seguir transcritas:

Art. 1º Tomada de Contas Especial é um processo instaurado pela

autoridade administrativa competente, de ofício, depois de esgotadas as medidas

administrativas internas, ou por determinação do Tribunal, com o objetivo de

apurar os fatos, identificar os responsáveis, quantificar o dano e obter o

respectivo ressarcimento, quando caracterizado pelo menos um dos fatos

descritos adiante:

I – Omissão no dever de prestar contas ou a não comprovação

da correta aplicação de recursos repassados mediante convênio, contrato de

repasse, ou instrumento congênere;

II – Ocorrência de desfalque, alcance, desvio,

desaparecimento de dinheiro, bens ou valores públicos;

III – ocorrência de extravio, perda subtração ou

deterioração culposa ou dolosa de valores e bens;

IV – Prática de ato ilegal, ilegítimo ou antieconômico de

que resulte dano ao erário;

V - Concessão irregular de quaisquer benefícios fiscais ou

de renúncia de receitas de que resulte dano ao erário.

O referido procedimento tem por base a conduta do agente

público que agiu em descumprimento à lei ou deixou de atender ao interesse

público, quando da omissão no dever de prestar contas, da não comprovação, da

aplicação de recursos, da ocorrência de desfalque, alcance, desvio ou

desaparecimento de dinheiro, bens ou valores públicos, ou de prática de ato

ilegal, ilegítimo ou antieconômico de que resulte dano à administração pública

municipal.

Os pressupostos para instauração da TCE estão descritos no

art. 8º da IN/TCE-ES nº 32/2014, in verbis:

Art. 8º Instaurada a tomada de contas especial, são pressupostos

para o desenvolvimento válido e regular do processo a existência de elementos

fáticos e jurídicos suficientes para:

I - comprovação da ocorrência de dano; e

II - identificação das pessoas físicas ou jurídicas que

deram causa ou concorreram para a ocorrência de dano.

§ 1º A demonstração de que tratam os incisos I e II deste artigo

abrange, obrigatoriamente:

I - descrição detalhada da situação que deu origem ao dano,

lastreada em documentos, narrativas e outros elementos probatórios que deem

suporte à comprovação de sua ocorrência;

II - exame da suficiência e da adequação das informações,

quanto à identificação e quantificação do dano;

III - evidenciação da relação entre a situação que deu

origem ao dano e a conduta ilegal, ilegítima ou antieconômica da pessoa física

ou jurídica a quem se imputa a obrigação de ressarcir os cofres públicos, por

ter causado ou concorrido para a ocorrência de dano.

A Tomada de Contas Especial (TCE) tem por objetivo apurar a responsabilidade

por ocorrência de dano à administração pública com levantamento de fatos,

quantificação do dano, identificação do(s) responsável(is) a fim de obter o

respectivo ressarcimento. Somente deverá ser instaurada a TCE quando, apurados

os fatos, for constatado prejuízo aos cofres públicos e identificado(s) o(s)

responsável(is) pelo dano e, não houver êxito na recomposição ao Tesouro

Municipal do dano causado ao erário.

As bases legais aplicáveis à Tomada de Contas Especial, além

de outros entendimentos exarados pelo Tribunal de Contas da União, estão

dispostas abaixo:

I - Lei Complementar nº 621, de 08/03/2012 - Dispõe sobre a

Lei Orgânica do Tribunal de Contas do Estado do Espírito Santo e dá outras

providências;

II - Resolução nº 261, 04/06/2013 - Aprova o Regimento

Interno do Tribunal de Contas do Estado do Espírito Santo;

III - Lei Federal n° 4.320, de 17/03/1964 – Estatui Normas

Gerais de Direito Financeiro para elaboração e controle dos orçamentos e

balanços da União, dos Estados, dos Municípios e do Distrito Federal;

IV - Constituição da República Federativa do Brasil, de 05

de outubro de 1988;

V - Lei Federal n°. 8.666, de 21/06/1993 - Regulamenta o art.

37, inciso XXI da Constituição Federal, institui normas para licitações e

contratos da Administração Pública e dá outras providências;

VI - Lei Complementar nº 101, de 04/05/2000 - Estabelece as

normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e

dá outras providências;

VII - Lei

Orgânica do Município;

VIII - IN/TCEES n° 32, de 04 de novembro de 2014 - Dispõe sobre

a instauração, organização e encaminhamento de processos de Tomada de Contas

Especial ao TCEES, no âmbito da Administração Direta, Indireta Estadual e

Municipal e dá outras providências;

Características da Tomada de Contas Especial (TCE):

I - Deve ser instaurada a partir da autuação de processo

específico, com numeração própria, em atendimento à determinação da autoridade

administrativa competente (art. 1º, caput da IN/TCE-ES nº 32/2014);

II - Deve conter as peças necessárias para a caracterização

do dano, além das estabelecidas no capítulo XIII deste Manual;

III - Constitui medida de exceção, somente devendo ser

instaurada após esgotadas todas as medidas administrativas internas objetivando

o ressarcimento do prejuízo ao Erário (art. 1º da IN/TCE-ES nº 32/2014);

IV - Deve ser encaminhada ao Tribunal de Contas do Estado-

TCE-ES em até 90 (noventa) dias a contar da data do ato de sua instauração.

Podendo ser prorrogado por igual período, mediante solicitação da autoridade

competente. (art. 14 da IN/TCE-ES nº 32/2014); e

V - A TCE tem seu encaminhamento dispensado quando o valor

do débito, atualizado monetariamente, for igual ou inferior a 20.000 VRTE

(vinte mil Valores de Referência do Tesouro Estadual), caso em que a quitação

somente será dada ao responsável, pelo tomador das contas, mediante o

pagamento, ao qual continuará obrigado. (art. 9º da IN/ TCE- ES nº

32/2014).

5 – DISTINÇÕES E SEMELHANÇAS ENTRE TCE, PAD E

SINDICÂNCIA

Enquanto a Tomada de Contas Especial objetiva o resguardo da

integridade dos recursos públicos, a Sindicância e o Processo Administrativo

Disciplinar destinam-se ao fiel acatamento da disciplina, isto é, das normas

administrativas de conduta dos agentes públicos.

Outra distinção importante é que a TCE não é julgada pela

autoridade administrativa que a instaura, mas sim pelo Tribunal de Contas do

Estado (TCE-ES), enquanto o julgamento do Processo Administrativo Disciplinar é

feito pela autoridade instauradora ou superior, dependendo da penalidade a ser

aplicada, ficando o julgamento, em quaisquer circunstâncias, adstrito à própria

Administração.

Quanto aos efeitos patrimoniais, no Processo Administrativo

Disciplinar ou na Sindicância, a eventual decisão de recompor o Erário por

prejuízos que lhe foram causados terá necessariamente que se subordinar à

discussão e acordo formal no âmbito administrativo, para ter eficácia no juízo

comum, inclusive quanto à origem do débito. Já na TCE, a decisão do Tribunal de

Contas do Estado referente à imputação de débito ou multa terá força de título

executivo, nos termos do § 3º do art. 71, da Constituição Federal.

Apesar das diferenças, a Tomada de Contas Especial, o Processo

Administrativo Disciplinar e a Sindicância guardam correspondências entre si,

quais sejam:

I - Pode ser instaurado apenas um desses processos, dois

deles ou até os três, em decorrência de um mesmo fato;

II - Elementos de um ou mais processos podem subsidiar a

instrução de outro;

III - A condução dos trabalhos pode ser exercida pelos

mesmos servidores ou não;

IV - O Judiciário pode rever todos os processos quanto à

observância dos procedimentos legais, mas não pode adentrar no mérito da TCE,

nem na gradação da penalidade da Sindicância ou do Processo Administrativo

Disciplinar.

6 - COMPETÊNCIA PARA INSTAURAÇÃO E JULGAMENTO

Esgotadas as medidas administrativas internas sem a elisão

do dano, a autoridade competente providenciará a instauração da Tomada de

Contas Especial, mediante autuação de processo específico, comunicando o fato

ao Tribunal de Contas do Estado, no prazo de 15 (quinze) dias (art. 5º da

IN/TCE-ES nº 32/2014).

Nos termos da Instrução Normativa/TCE-ES n° 32, de 04/11/2014,

a instauração da TCE compete ao titular de cada Secretaria Municipal e será

formada e conduzida por servidores públicos, titulares de cargo ou emprego

público, de provimento efetivo, através de comissão ou individualmente,

designados mediante expedição de ato formal, devidamente publicado.

Em caso de omissão da autoridade competente, assim que tomar

ciência, o Tribunal de Contas do Estado determinará a imediata instauração do

procedimento, fixando prazo para o cumprimento da obrigação (art. 6º caput e da

IN/TCE-ES nº 32/2014).

Descumprida a determinação ou configurada a omissão da

autoridade competente, o Tribunal de Contas do Estado determinará ao

responsável pela Unidade Central de Controle Interno a instauração da Tomada de

Contas Especial, sem prejuízo de aplicação das penalidades cabíveis. E se

desatendido instaurará, de ofício, a Tomada de Contas Especial, respondendo as

autoridades competentes solidariamente pelo dano ao erário, nos termos do

artigo 83 da Lei Complementar Estadual nº 621/2012 (art. 6º, § § 1º e 2º, da

IN/TCE-ES nº 32/2014).

A ausência de adoção das medidas administrativas para

caracterização ou elisão do dano, bem como o não encaminhamento ao TCE-ES, no

prazo de 90 (noventa) dias contados a partir da instauração da TCE, caracteriza

grave infração à norma legal e sujeita a autoridade competente as sanções

cabíveis, consoante o art. 16º e 17º, da IN/TCE-ES nº 32/2014, in verbis:

Art. 16 O descumprimento dos prazos ou das obrigações instituídas

nesta Instrução Normativa sujeita à autoridade administrativa a imputação de

multa no valor compreendido entre R$ 1.000,00 (mil reais) e R$ 10.000,00 (dez

mil reais), nos termos do artigo 389, inciso IX, do Regimento Interno do

Tribunal, sem prejuízo das demais sanções cabíveis e da responsabilidade

solidária, conforme disposto na Lei Complementar Estadual nº 621/2012.

Art. 17 O responsável pela unidade central de controle interno das

unidades jurisdicionadas, ao tomar conhecimento de omissão no dever de instaurar

a tomada de contas especial, ou ainda, de qualquer irregularidade ou

ilegalidade, alertará formalmente a autoridade competente para a adoção de

medidas necessárias para assegurar o exato cumprimento da lei e a promoção do

integral ressarcimento ao erário.

§ 1º Decorridos os prazos previstos nesta Instrução Normativa, e

verificada a omissão da autoridade administrativa competente, o responsável

pela unidade central de controle interno dará ciência, de imediato, ao

Tribunal.

§ 2º Verificada, nos procedimentos de fiscalização,

irregularidade ou ilegalidade que não tenha sido comunicada de forma tempestiva

ao Tribunal e caracterizada a omissão, o responsável pela unidade central de

controle interno, na qualidade de responsável solidário, ficará sujeito às

sanções previstas na Lei Complementar Estadual nº 621/2012, sem prejuízo de

outras penalidades legalmente estabelecidas.

Conforme definido no art. 5º da IN/TCE-ES nº 32/2014, o

órgão ou entidade pública deve primeiramente esgotar as medidas administrativas

para elisão do dano, instaurando imediatamente a TCE, caso não seja efetuado a

recomposição do dano.

O julgamento de Tomada de Contas Especial no âmbito

municipal é competência do TCE – ES, conferida pela Resolução TC Nº 261, de 4

de junho de 2013, em seu art. 9º, inciso XL.

7 – CRITÉRIOS A SEREM OBSERVADOS NA INDICAÇÃO

DE TCE

Na instauração do processo, devem ser observados os

seguintes aspectos:

I - Comprovação efetiva de dano ao Erário e não apenas indício

ou suspeita de sua ocorrência;

II - Existência de pessoa física ou jurídica responsável

pelo dano, não sendo admitida, igualmente, a simples suspeita quanto à

responsabilidade do agente;

III - Que o dano esteja quantificado, a fim de propiciar a

cobrança do valor do respectivo responsável;

IV - O esgotamento de todas as medidas administrativas

possíveis buscando a regularização ou ressarcimento do dano verificado;

V - A instauração da TCE deverá ser precedida de solicitação

de providências saneadoras e de notificação ao responsável, observados os

princípios constitucionais e administrativos, assinalando-se o prazo máximo de

60 (sessenta) dias para que seja saneada a situação irregular ou sejam

recolhidos os recursos repassados, incluídos de correção monetária pelo

índice de atualização dos créditos tributários do Estado do Espírito Santo e

acrescidos de juros de mora, nos termos do parágrafo único do artigo 150, da

Lei Complementar Estadual nº 621/2012, capitalizados de forma simples, a partir

da data do evento, quando conhecida, ou da data de ciência do fato

pela administração;

VI - Em se tratando de prestação de contas de convênio, o

prazo da adoção das medidas administrativas será o fixado em sua legislação,

salvo quando este for superior ao estabelecido, na IN/TCE-ES nº 32/2014;

VII - No caso de superfaturamento, constatada a regular

entrega dos bens/serviços adquiridos, o valor a ser imputado ao responsável

corresponderá à diferença entre o que foi pago pelo produto ou serviço e o seu

preço de mercado, situação essa que deverá estar suficientemente comprovada nos

autos;

VIII - No caso de dano por desaparecimento de bens, somente

deverá ser imputada responsabilidade ao servidor que detém a sua guarda se restar

comprovado, em processo administrativo especificamente aberto para tal

finalidade, que ele agiu com negligência no trato do bem público;

IX - Recomenda-se ao titular do órgão/entidade onde ocorreu

dano ao Erário que atente para a necessidade de responsabilizar, nos autos,

todos os agentes que, de algum modo, contribuíram para o dano, devendo, nesses

casos, estar devidamente configurada a participação de cada um dos envolvidos

nos fatos irregulares praticados;

X - Deve-se atentar para as situações em que, tendo o

Tribunal de Contas do Estado tomado conhecimento de uma irregularidade e/ou

apurado dano em fiscalização própria, e tendo procedido à instauração, no seu

âmbito, de processo de TCE sobre o caso em questão, ficará a Unidade onde se

deu o dano dispensada de formalizar o mesmo processo de TCE sendo os fatos

julgados pela Corte de Contas;

XI - A Tomada de Contas Especial será, desde logo,

encaminhada ao Tribunal para julgamento, se o dano ao erário for de valor igual

ou superior à quantia fixada em ato normativo próprio (art.154 Resolução TC nº

261, 04/06/2013);

XII - Deverá o Tomador das Contas atentar para os

entendimentos do Tribunal de Contas do Estado (TCE-ES) a respeito da

responsabilização solidária, como as proferidas na seção V, art. 157 da

Resolução TCE-ES nº 261, de 04/06/2013;

XIII - O Controlador(a) Geral do Município, responsável pela

Controle Interno, deve atentar para o fato de que será solidariamente

responsável, no caso de a autoridade administrativa municipal competente não

adotar as providências com vistas à instauração de Tomadas de Contas Especial;

XIV - O TCE-ES dispensa o encaminhamento da Tomadas de

Contas Especial quando o valor do débito, atualizado monetariamente, for igual

ou inferior a 20.000 VRTE (vinte mil Valores de Referência do Tesouro

Estadual), caso em que a quitação somente será dada ao responsável, pelo

tomador das contas, mediante o pagamento, ao qual continuará obrigado. A

dispensa de que trata esse artigo não desobriga a autoridade competente de

apurar os fatos, identificar os responsáveis, quantificar o dano e obter o

respectivo ressarcimento, conforme o disposto no art. 9º e parágrafo único, da

IN/TCE-ES nº 32/2014.

8 – MOTIVOS PARA INSTAURAÇÃO DE TCE

Os motivos para instauração de TCE são os seguintes,

conforme dispõe o art. 7ª da IN SCI 05:

1 – Omissão no dever de prestar contas

Ocorre quando a autoridade administrativa competente, diante

da omissão no dever de prestar contas, da não comprovação da aplicação de

recursos repassados pelo Município, mediante convênio, contrato de repasse, ou

instrumentos congêneres, da ocorrência de desfalque, alcance, desvio ou

desaparecimento de dinheiro, bens ou valores públicos, da ocorrência de

extravio, perda, subtração ou deterioração culposa ou dolosa de valores e bens

ou da prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte

dano ao Erário, deve imediatamente, antes da instauração da Tomada de

Contas Especial, adotar medidas administrativas para caracterização ou elisão do

dano, observados os princípios norteadores dos processos administrativos.

Esgotadas as medidas administrativas sem a elisão do dano, a

autoridade competente ou órgão do Controle Interno deverá providenciar a

imediata instauração de Tomadas de Contas Especial, sob pena de

responsabilidade solidária, para apuração dos fatos, a identificação dos

responsáveis e a quantificação do dano, devendo comunicar o fato e encaminhar

ao Tribunal de Contas para julgamento (Fundamento legal: Lei Complementar nº

621, de 08/03/2012, art. 83 inciso I; Resolução TCE-ES nº 261, de 04/06/2013,

art. 152 e § 1º).

2 – Não comprovação da aplicação de recursos repassados pelo

município

Ocorre quando, ao analisar a prestação de contas, o

concedente solicita documentos e complementares, necessários à comprovação da

regular utilização dos recursos, mas tal documentação não é fornecida pelo

convenente (Fundamento legal: Lei Complementar nº 621, de 08/03/2012).

3 – Ocorrência de desfalque, alcance ou desvio de dinheiro,

bens ou valores público.

Ocorre quando devido à ação, omissão, negligência ou

participação direta/indireta de servidor ou de empregado público, há prejuízo

ao Erário. Independe se o dano foi causado mediante fraude individual de servidor

ou em conluio com terceiros beneficiados. Neste caso, o débito será apurado

pelo valor total do dano verificado e será contado da data do evento, quando

conhecida, ou da data de ciência do fato pela administração (Fundamento legal:

Lei Complementar nº 621, de 08/03/2012, art. 83 inciso III).

4 – Ocorrência de extravio, perda, subtração ou deterioração

culposa ou dolosa de valores e bens

Ocorre quando há utilização dos valores repassados em fins diferentes

dos previamente acordados. Nesta situação, o valor original do débito poderá

ser total ou parcial, a partir do levantamento da quantia utilizada em

desacordo com o previsto. No caso de extravios de bens seguirá os procedimentos

normatizado pela administração (Fundamento legal: Lei Complementar nº 621, de

08/03/2012, art. 83 inciso IV; Instrução Normativa TCE-ES nº 32/2014, art. 1º,

inciso III).

5 – Prática de qualquer ato ilegal, ilegítimo, irregular ou

antieconômico de que resulte dano ao erário

Ocorre quando são verificadas irregularidades na comprovação

da execução de despesas do convênio, tais como documentos fiscais inidôneos,

pagamento irregular de despesas, superfaturamento na contratação de obras e

serviços, entre outros. Nestas situações, o débito original deverá ser

quantificado conforme as irregularidades constatadas (Fundamento legal: Lei

Complementar nº 621, de 08/03/2012, art. 83 inciso VI).

6 - Concessão irregular de quaisquer benefícios fiscais ou

de renúncia de receitas de que resulte dano ao erário

Ocorre quando da concessão do benefício fiscal ou renúncia

de receita não foi observado simultaneamente os seguintes requisitos:

I - Estar acompanhada de estimativa do impacto

orçamentário-financeiro no exercício em que iniciar sua vigência e nos dois

seguintes;

II - Atender ao disposto na LDO; e

II - Atender a uma das condições previstas nos incisos I ou

II do art. 14 da LRF. As condições previstas no art.14 são:

a) Demonstração de que o benefício concedido não afetará as

metas de resultados fiscais, uma vez que a renúncia foi considerada na

estimativa da receita da lei orçamentária. A receita é estimada no momento da

elaboração do projeto de lei orçamentária, momento em que a renúncia deve ser

considerada. Como o benefício foi incluído, a despesa deve ser ajustada, mais

precisamente cortada;

b) Estar acompanhada de medidas de compensação, proveniente

da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de

tribute ou contribuição.

7 – Outras hipóteses previstas em lei ou regulamento

Além desses motivos, o art. 83 da Lei Complementar nº 621,

de 08/03/2012, §§ 1º e 2º, o TCE-ES dispõe, in verbis:

Art. 83 A autoridade administrativa competente, sob pena de

responsabilidade solidária, adotará providências com vistas à instauração de

tomada de contas especial para a apuração dos fatos, a identificação dos

responsáveis e a quantificação do dano, quando caracterizadas:

.........................................................................................................

§ 1º No caso de não cumprimento do disposto no caput deste

artigo, o Tribunal de Contas determinará a instauração da tomada de contas

especial, fixando prazo para cumprimento da decisão.

§ 2º Não atendida a determinação prevista no § 1º, o Tribunal de

Contas, de ofício, instaurará a tomada de contas especial, sem prejuízo da

aplicação das sanções previstas nesta Lei Complementar.

A Tomada de Contas Especial deverá ter dispensado seu envio

e/ou arquivada anteriormente ao encaminhamento nas situações elencadas abaixo,

conforme artigos 9º e 10, da Instrução Normativa TCE-ES nº 32/2014:

I - quando o valor do dano, atualizado monetariamente, for

igual ou inferior ao limite mínimo fixado pelo Tribunal de Contas do Estado,

que atualmente é de 20.000 VRTE (art. 9º da IN TCE-ES n° 32/2014);

II - recolhimento integral do débito, devidamente atualizado

(art. 10 da IN TCE-ES n° 32/2014);

III - em se tratando de bens, sua respectiva reposição ou

restituição da importância equivalente (art. 10 da IN TCE-ES n° 32/2014);

IV - aprovação da prestação de contas de convênio ou outro

instrumento congênere, ou a regular comprovação da aplicação dos recursos,

mesmo que extemporaneamente (art. 10 da IN TCE-ES n° 32/2014);

V - comprovação da não ocorrência do dano imputado aos

responsáveis (art. 10 da IN TCE-ES n° 32/2014).

10 – COMPOSIÇÃO DA COMISSÃO DE TOMADA DE CONTAS ESPECIAL

(TCE)

Quando da instauração do procedimento de Tomada de Contas

Especial, a autoridade administrativa competente deverá designar uma comissão,

através de Decreto a ser publicado nos termos da Lei

Orgânica Municipal, para que promova os atos

necessários ao processamento da TCE.

A Comissão tomadora de Contas deve ser composta por

servidores públicos, no mínimo de 03 (três), sendo todos titulares de cargo ou

emprego público, de provimento efetivo, designados, competindo-lhes a formação,

condução e instrução do procedimento.

Os integrantes da comissão não poderão estar envolvidos com

os fatos a serem apurados, possuir qualquer interesse no resultado da tomada de

contas especial, devendo firmar declaração de que não se encontrarem impedidos

de atuar no procedimento, podendo a escolha recair sobre servidores de outras

secretarias ou órgãos.

Cabe à Comissão de Tomadas de Contas Especial, num prazo de

90 (quarenta) dias, promover todos os atos necessários ao bom andamento do

procedimento administrativo:

I - Receber o processo e adotar as providências necessárias

à apuração dos fatos, identificação dos responsáveis e quantificação do dano,

instruindo o processo, de acordo com os procedimentos do Manual de Orientação

de Tomada de Contas Especial;

II - Elaborar Ata de início dos trabalhos, convocar o

possível responsável, por qualquer meio comprobatório do recebimento da

comunicação, para prestar informações e demais esclarecimentos que se fizerem

necessários, de acordo com a análise preliminar dos membros da comissão;

III - Solicitar se necessário, ao Tribunal de Contas do

Estado, por meio de Ofício, a prorrogação do prazo da TCE, em até 90 (noventa)

dias contados a partir da publicação do Decreto de instauração;

IV - Elaborar relatório circunstanciado, que será instruído

com os documentos e informações elencados no anexo único, contextualizando os

fatos, evidências, conclusões, valor do possível dano e a responsabilidade dos

agentes;

V - Encaminhar os autos contendo o relatório para

manifestação da CGM.

Após análise e manifestação da Controladoria Geral do

Município – CGM, a comissão, em um prazo máximo de 06 (seis) dias deverá:

I - Receber o processo;

II - Se emitido manifestação pela CGM, atestar ciência, e

encaminhar o processo contendo o relatório ao Ordenador de Despesas, para

homologação.

III - Se solicitado diligência(s), atender a(s)

diligência(s), e encaminhar o processo à CGM, para emissão da manifestação.

12 - ATUALIZAÇÃO MONETÁRIA DOS DÉBITOS:

Os débitos apurados serão corrigidos monetariamente pelo

índice de atualização dos créditos tributários do Estado do Espírito Santo

(VRTE) e acrescidos de juros de mora, nos termos do parágrafo único do artigo

150, da Lei Complementar Estadual nº 621/2012, capitalizados de forma simples,

a partir da data do evento, quando conhecida, ou da data de ciência do fato

pela Administração nos demais casos.

Assim dispõe o parágrafo único, do artigo 150, da LC

Estadual nº 621/2012, in verbis:

Art. 150 ...........................................................................................

Parágrafo único. Os juros de mora incidentes sobre o débito e

a multa atualizados monetariamente serão cobrados à taxa de um por cento ao mês

ou fração.

13 – ELEMENTOS INTEGRANTES DA TCE

Devem integrar o processo de Tomada de Contas Especial todos

os documentos que contenham informações referentes à demonstração do dano ao

erário. Assim, devem ser apresentados os seguintes elementos:

I – ficha de qualificação do responsável, indicando:

a) Nome completo, número do CPF e número da carteira de

identidade;

b) Endereço residencial e profissional completos;

c) Cargo, função e matrícula, se servidor público.

II – termo formalizado do convênio, acordo, ajuste ou

instrumento congênere e respectivos anexos, quando for o caso, contendo:

a) Cópias das notificações à entidade beneficiária,

acompanhadas dos respectivos comprovantes de recebimento;

b) Comprovantes de repasses e de recebimento dos recursos,

da nota de empenho, da ordem de pagamento ou ordem bancária;

c) Comprovação de retenção, pelo concedente, das parcelas

vincendas, se for o caso;

d) Justificativa quanto à devolução integral de recursos não

utilizados na execução do objeto da avença, acompanhada do comprovante de

devolução do valor devidamente corrigido, destacando-se as receitas obtidas nas

aplicações financeiras realizadas.

III – demonstrativo financeiro do débito, indicando:

a) Valor original;

b) Origem e data da ocorrência;

c) Parcelas recolhidas e respectivas datas de recolhimento,

se for o caso.

IV- relatório da comissão, indicando de forma

circunstanciada, o motivo determinante de instauração da Tomada de Contas

Especial, os fatos apurados, as normas legais e regulamentares desrespeitadas,

os respectivos responsáveis e as providências que devem ser adotadas pela

autoridade competente para resguardar o Erário;

V – cópia do relatório da comissão de sindicância ou de

inquérito se for o caso;

VI – cópia das notificações de cobrança expedidas ao responsável,

acompanhadas de Aviso de Recebimento ou qualquer outra forma que assegure a

certeza da ciência do interessado;

VII – demonstrativo do recebimento e aplicação de todos os

recursos orçamentários e extra orçamentários utilizados, arrecadados, guardados,

gerenciados ou administrados pela pessoa física, órgão ou entidade, se for o

caso;

XIII - manifestação da Procuradoria Geral do Município;

IX - manifestação do responsável pelo órgão de controle

interno, acompanhada do respectivo relatório, abordando os seguintes

requisitos:

a) adequada apuração dos fatos, indicando as normas ou

regulamentos infringidos;

b) correta identificação do responsável;

c) precisa quantificação do dano e das parcelas

eventualmente recolhidas;

X - pronunciamento do ordenador de despesa ou de autoridade

por ele delegada;

XI - outras peças que permitam ajuizamento acerca da

responsabilidade ou não pelo prejuízo verificado.

Quando os fatos consignados na Tomada de Contas Especial forem

objetos de ação judicial, a comissão tomadora das contas fará constar, no

respectivo relatório, informação sobre o ajuizamento do feito, inclusive a fase

processual em que se encontra.

14 – CONCLUSÃO DOS TRABALHOS DA COMISSÂO

Após a conclusão dos trabalhos pela comissão, os autos devem

ser encaminhados ao dirigente do órgão ou entidade onde ocorreu o fato, para

emissão de pronunciamento com a especificação das providências adotadas, a fim

de resguardar o interesse público e evitar a reincidência do fato.

Imediatamente após a conclusão dos trabalhos, a comissão

deverá enviar os autos à Controladoria Geral do Município (CGM) para emissão de

manifestação.

Em seguida, o processo de TCE deve ser encaminhado novamente

à Comissão de Tomada de Contas Especial, que após ciência e providências,

encaminhará ao Ordenador de Despesas para verificação do dano e encaminhamento

à Secretaria Municipal de Fazenda, para registro dos fatos contábeis

correspondentes.

Em se tratando de bens, os autos deverão, ainda, ser

remetidos ao setor de Patrimônio da Secretaria de Administração, com vistas à

realização dos pertinentes registros patrimoniais.

Além disso, nos casos em que houver dolo ou culpa do responsável

pelo dano, uma cópia do relatório de conclusão da Tomada de Contas Especial

(TCE), deve ser encaminhada à Divisão de Compras, para fins de anotações no

registro cadastral dos credores/fornecedores com sanções previstas. Caso ocorra

ressarcimento ao erário municipal, essas anotações cadastrais devem ser

excluídas.

Ultimadas as providências já mencionadas, os autos deverão

ser devolvidos ao dirigente do órgão ou entidade para pronunciamento expresso e

indelegável, sobre a manifestação emitida pela CGM, atestando haver tomado

conhecimento das conclusões neles contidas.

15 – FATORES QUE PROVOCAM O ENCERRAMENTO DA

TCE

O procedimento de TCE deve ser encerrado em qualquer fase,

com comunicação subsequente ao Tribunal de Contas do Estado - ES para sustação

das sanções legais quando, antes da sua conclusão, houver:

I - ressarcimento integral do dano, inclusive gravames

legais, ou reposição do bem pelos responsáveis, em perfeito estado de

conservação;

II - reaparecimento ou recuperação do bem extraviado ou

danificado;

III - ausência de prejuízo ao erário;

IV - apresentação da prestação de contas extemporânea.

Nas situações em que o ressarcimento do dano ocorrer

mediante o desconto parcelado do débito nos vencimentos, salários ou proventos

do responsável, os documentos que evidenciarem a efetivação dos aludidos

descontos e a memória de cálculo de débito deverão ser anexados aos autos do

respectivo procedimento administrativo.

Para que a Tomada de Contas Especial seja encerrada, é preciso

que o material reposto, apreendido ou recuperado esteja em condições de uso e

que fique comprovada a boa-fé do gestor, bem como a inexistência de outras

irregularidades.

Ocorrendo a reposição do bem ou a indenização correspondente

ao dano causado, a autoridade administrativa competente deve enviar cópia para

os servidores envolvidos, bem como para o Secretário Municipal da Fazenda,

setor da Contabilidade, responsável pelos registros contábil, financeiro e

patrimonial, e arquivar o procedimento.

16 – RESPONSABILIDADE SOLIDÁRIA

É importante ressaltar que a ausência de adoção das medidas

administrativas internas com vistas à recomposição do Tesouro Municipal

caracteriza grave infração à norma legal e sujeita a autoridade administrativa

municipal omissa à responsabilidade solidária e às sanções cabíveis.

Nesse sentido, a Lei Orgânica do TCE-ES - Lei Complementar

nº 621, de 08 de março de 2012, dispõe que a autoridade administrativa

municipal competente que não adotar providências com vistas à instauração de

Tomada de Contas Especial pode ser solidariamente responsabilizada, in

verbis:

Art. 83 A autoridade administrativa competente, sob pena de

responsabilidade solidária, adotará providências com vistas à instauração de

tomada de contas especial para a apuração dos fatos, a identificação dos

responsáveis e a quantificação do dano, quando caracterizadas:

I - omissão do dever de prestar contas;

II - não comprovação da aplicação de recursos repassados

pelo Estado ou Município;

III - ocorrência de desfalque ou desvio de dinheiro, bens ou

valores públicos;

IV - ocorrência de extravio, perda, subtração ou

deterioração culposa ou dolosa de valores e bens;

V - concessão irregular de quaisquer benefícios fiscais ou

de renúncia de receitas de que resulte dano ao erário;

VI - prática de qualquer ato ilegal, ilegítimo, irregular ou

antieconômico de que resulte dano ao erário;

VII - outras hipóteses previstas em lei ou regulamento.

Insta salientar que a Instrução Normativa do TCE-ES nº

32/2014, em seu art. 17, dispõe que o responsável pela unidade central do

Controle Interno das unidades jurisdicionadas, ao tomarem conhecimento de

omissão no dever de instaurar a Tomada de Contas Especial ou, ainda, de

qualquer irregularidade ou ilegalidade, adotarão as medidas necessárias para

assegurar o exato cumprimento da lei, sob pena de responsabilidade solidária,

em consonância com o art. 87 da Lei Complementar nº 621/2012 de 08/03/2012.

E havendo as ocorrências previstas no art. 84, inciso III

alíneas “e” ou “f”, o Tribunal providenciará a imediata remessa de cópia da

documentação pertinente ao Ministério Público, para ajuizamento das ações civis

e penais cabíveis.

A Lei Orgânica do TCE-ES estabelece que, encerrados os

prazos estabelecidos e não instaurados ou não concluídos o Processo de Tomadas

de Contas especial, o Tribunal, de ofício instaurará a Tomada de Contas

Especial, sem prejuízo da aplicação das sanções previstas na Lei Complementar.

17 – GLOSSÁRIO DOS TERMOS UTILIZADOS EM TCE

I - TOMADA DE CONTAS ESPECIAL (TCE): Procedimento

administrativo efetuado pela autoridade competente, para verificação das

entradas e saídas de dinheiro, bens, e valores públicos, em decorrência de:

omissão no dever de prestar contas; não comprovação da aplicação dos recursos

repassados pelo Município; existência de desfalque, desvio de bens ou valores;

ou ainda, prática de qualquer ato ilegal, ilegítimo ou antieconômico de que

resulte dano à Administração Municipal. O objetivo da TCE é a adoção das

providências para apuração dos fatos, identificação dos responsáveis,

quantificação do dano ao erário e obtenção do ressarcimento;

II - AUTORIDADE ADMINISTRATIVA COMPETENTE PARA A INSTAURAÇÃO

DA TOMADA DE CONTAS ESPECIAL: Via de regra, a TCE deve ser instaurada pela

autoridade administrativa competente do próprio órgão ou entidade

jurisdicionada (responsável pela gestão dos recursos), depois de esgotadas as

providências administrativas internas, com vista à recomposição do erário;

III - AGENTE PÚBLICO: Todo aquele que, por força de lei,

contrato, convênio ou qualquer outro vínculo jurídico preste serviços de

natureza permanente, temporária ou excepcional, direta ou indiretamente, à

administração direta ou indireta do Poder Executivo e Legislativo do Município

de Presidente Kennedy;

IV - RESPONSÁVEL: qualquer pessoa que utilize, arrecade,

guarde, gerencie ou responda por dinheiros, bens e valores públicos da União ou

que em seu nome assuma obrigação de natureza pecuniária, bem como o gestor de

quaisquer recursos repassados pela União, mediante convênio, acordo, ajuste ou

outros instrumentos congêneres, a Estado, ao Distrito Federal, a Município, a

entidades públicas e a organizações particulares;

V - COMISSÃO DESIGNADA PARA A APURAÇÃO DA TCE: É responsável

por promover os atos necessários ao processamento da TCEsp e deve ser composta

por 03 (três) servidores, preferencialmente efetivos, estranhos ao setor onde

ocorreu o fato motivador, e a escolha pode recair sobre servidores de outros

órgãos e entidades;

VI - CONVÊNIO: acordo ou ajuste que discipline a

transferência de recursos financeiros de dotações consignadas nos Orçamentos

Fiscal e da Seguridade Social da União e tenha como partícipe, de um lado,

órgão ou entidade da administração pública federal, direta ou indireta, e, de

outro lado, órgão ou entidade da administração pública estadual, do Distrito

Federal ou municipal, direta ou indireta, consórcios públicos, ou

ainda, entidades privadas sem fins

lucrativos, visando à execução de programa de governo,

envolvendo a realização de projeto, atividade, serviço, aquisição de bens ou

evento de interesse recíproco, em regime de mútua cooperação;

VII - CONTRATO DE REPASSE: instrumento administrativo por

meio do qual a transferência dos recursos financeiros processa-se por

intermédio de instituição ou agente financeiro público federal, atuando como

mandatária da União;

VIII - CONTRATANTE: órgão ou entidade da administração

pública direta ou indireta da União que pactua a execução de programa, projeto,

atividade ou evento, por intermédio de instituição financeira federal

(mandatária) mediante a celebração de contrato de repasse;

IX - CONTRATADO: órgão ou entidade da administração pública

direta ou indireta, de qualquer esfera de governo com a qual a administração

federal pactua a execução de contrato de repasse;

X - CONTRATO DE PRESTAÇÃO DE SERVIÇOS - CPS: instrumento

jurídico que regula a prestação de serviços realizados pela mandatária da União

a favor do concedente, que deve conter as atribuições delegadas, as limitações

do mandato e a forma de remuneração pelos serviços;

XI - CONSÓRCIO PÚBLICO: pessoa jurídica formada

exclusivamente por entes da Federação, na forma da Lei nº 11.107, de 6 de abril

de 2005;

XII - DÉBITO ORIGINAL: valor histórico apurado como dano ao

Erário; quantia levantada como devida na tomada de contas especial, antes da

aplicação da atualização monetária e dos juros legais de mora;

XIII - DÉBITO ATUALIZADO: valor referente ao débito original

acrescido da atualização monetária e dos juros legais de mora, até a data da

última atualização ou da data do encaminhamento da última notificação ao

responsável;

XIV - EXECUTOR/FORNECEDOR: pessoa física ou jurídica de

direito público ou privado, responsável pela execução de obra ou fornecimento

de bem ou serviço, nos termos da Lei nº 8.666, de 1993, e demais normas

pertinentes a matéria, a partir de contrato de execução ou fornecimento firmado

com órgão ou entidade da administração pública direta ou indireta, de qualquer

esfera de governo, consórcio público ou entidade privada sem fins lucrativos;

XV - ETAPA OU FASE: divisão existente na execução de uma

meta;

XVI - META: parcela quantificável do objeto descrita no

plano de trabalho;

XVII - OBJETO: produto do convênio, contrato de repasse ou

termo de cooperação, observados o programa de trabalho e as suas finalidades;

XVIII - PADRONIZAÇÃO: estabelecimento de critérios e

indicadores a serem seguidos nos convênios com o mesmo objeto, definidos pelo

concedente, especialmente quanto às características do objeto e ao seu custo;

XIX - ÓRGÃOS DE CONTROLE: instituições vinculadas aos

Poderes Executivo e Legislativo da União, dos estados, do Distrito Federal e dos

municípios, que possuem designação constitucional para orientar, auditar,

fiscalizar e acompanhar a execução dos programas, projetos e atividades de

governo nos aspectos de legalidade, economicidade e eficiência.

ANEXO II

MODELO DE

DECLARAÇÃO DE INEXISTÊNCIA DE IMPEDIMENTO

Declaro nos termos do art. 9º da Instrução Normativa SCI nº

005/2020 que não me encontro impedido de atuar na Tomada de Contas Especial

instaurada por meio da Portaria nº xx, de dd/mm/aaaa, publicada no [local de

publicação] de dd/mm/aaaa, em face da(o) [inserir o fato ensejador e o objeto

da instauração da TCE], ou seja, não estou envolvido com os fatos a serem

apurados, não possuo qualquer interesse no resultado da Tomada de Contas

Especial e estando, portanto, apto a [conduzir /participar das] apurações da

presente tomada de contas especial.

Local e Data.

(nome e assinatura dos componentes da Comissão

ou do Tomador de Contas)

ANEXO III

MODELO PARA A ATA

DE INÍCIO DOS TRABALHOS DA TOMADA DE CONTAS ESPECIAL

Aos DD dias do mês de MM de AA, às XX horas, [endereço

completo], reuniram-se os membros da Comissão de Tomada de Contas Especial,

designada pelo Decreto nº XXX/AAAA, emitido pelo [autoridade administrativa] do

[órgão ou entidade] em [data] e publicada no [local de publicação], em [data],

composta por [nome do servidor, cargo e matrícula], seu(sua) presidente, e por

[nomes dos servidores, cargos e matrículas], para planejar os trabalhos de

apuração dos fatos, identificação dos responsáveis, quantificação do dano ao

erário e emissão do Relatório Conclusivo para a Tomada de Contas Especial

instaurada pela Portaria nº XXX/AAAA, emitida pelo [autoridade administrativa]

do [órgão ou entidade] em [data] e publicada [local de publicação], em [data].

Ficou definido que o servidor [nome do servidor] será responsável por

[descrição das ações] até o dia [data], [descrever quantas ações forem

necessárias e seus respectivos responsáveis]. Os trabalhos iniciarão

imediatamente e a próxima reunião será em [data]. Nada mais a tratar, eu [nome],

lavrei a presente ata que, lida e aprovada, vai assinada por todos os membros

da comissão.

Local e Data.

(nome e assinatura do dos membros da Comissão)

(nome e assinatura do dos membros da Comissão)

(nome e assinatura do dos membros da Comissão)

ANEXO IV

MODELO DE DECRETO

(OU ATO CONGÊNERE) DE DESIGNAÇÃO DA COMISSÃO DE TOMADA DE CONTAS ESPECIAL

DESIGNA

MEMBROS DA COMISSÃO DE TOMADA DE CONTAS ESPECIAL E DETERMINA PRAZO PARA SUA

CONCLUSÃO.

O [CHEFE DO PODER EXECUTIVO OU LEGISLATIVO] no uso das

atribuições que lhe conferem o artigo

63, inciso III, da Lei nº 806/2009 e, tendo em

vista o que dispõe o artigo 83 da Lei Complementar nº 621/2012 e o artigo 152

do Regimento Interno do Tribunal de Contas do Estado do Espirito Santo,

aprovado pela Resolução nº 261/2013, bem como a Instrução Normativa nº SCI nº

05/2020, decreta:

Art. 1º Designar Comissão de Tomada de Contas Especial para promover

a apuração dos fatos, a identificação dos responsáveis, a quantificação do dano

ao erário, a formalização e a instrução do procedimento e a emissão do

Relatório Conclusivo no prazo máximo de 90 (noventa) dias, nos termos da

Instrução Normativa SCI nº 005/2020.

Art. 2º A Comissão de Tomada de Contas Especial será composta pelos

seguintes servidores, presidida pelo primeiro, o qual é substituído pelo

segundo nas ausências e nos impedimentos:

I - [nome do servidor, cargo];

II - [nome do servidor, cargo];

III - [nome do servidor, cargo].

Art. 3º Esta Decreto entra em vigor na data de sua publicação.

Local e Data.

(Nome e assinatura do Che do Poder Executivo

ou do Poder Legislativo)

ANEXO V

MODELO DE PORTARIA

DE INSTAURAÇÃO DE TCE

PORTARIA (sigla do

órgão) N° XXX/AAAA.

Instaura

processo de Tomada de Contas Especial e determina prazo para sua conclusão.

O [CARGO DA AUTORIDADE ADMINISTRATIVA COMPETENTE] no

uso das atribuições que lhe conferem o art.

72 da Lei Orgânica Municipal c/c art.

63, inciso III, da Lei nº 806/2009 e, tendo em

vista o que dispõe o art. 83 da Lei Complementar nº 621/2012 (Lei Orgânica do

Tribunal de Conta do Estado - TCEES), o art. 152 da Resolução nº 261/2013

(Regimento Interno do TCEES), a Instrução Normativa nº SCI nº 05, ..... de ...

de 2020, resolve:

Art. 1º Instaurar Tomada de Contas Especial (TCE) para apurar os

fatos, identificar os responsáveis e quantificar o dano ao erário, em face da(o)

[transcrever o texto relativo ao fato ensejador desta TCE, por exemplo,

determinação do TCEES através do Termo de Notificação xxx/xxx, oriundo da

Decisão xxx/xxx, constante no processo TC xxx/xxx] por meio [descrição do

objeto de apuração (caso concreto), por exemplo: Convênio nº xx/aaaa celebrado

entre o órgão e o município xx].

Art. 2º A execução dos trabalhos de apuração dos fatos,

identificação dos responsáveis e quantificação do dano ao erário será realizada

pela Comissão de Tomada de Contas Especial designada por meio do Decreto nº xx,

publicada em dd/mm/aaaa, no prazo máximo de 90 (noventa) dias nos termos da

Instrução Normativa SCI nº 005/2020.

Art. 3º Esta Portaria entra em vigor na data de sua publicação.

Local e Data.

(Nome, cargo e assinatura Ordenador de

Despesas responsável pela instauração da TCE)

ANEXO VI

OFÍCIO DE

SOLICITAÇÃO DE PRORROGAÇÃO DE PRAZO DE CONCLUSÃO DE TOMADA DE CONTAS ESPECIAL

OFÍCIO nº XX/AAAA

Local e Data.

Ref.: Prorrogação de prazo de Tomada de Contas Especial

Excelentíssimo(a) Senhor(a) Conselheiro(a) Relator(a) [nome]

Diante do (fato ensejador) e do (motivo da instauração da

TCE) foi instaurada Tomada de Contas Especial por meio da Portaria nº XXX/AAAA,

emitida pelo [autoridade administrativa] do [órgão ou entidade] em [data] e

publicada no [local de publicação], em [data].

(apresentar justificativa).

Desta maneira, por força do art. 10, §3º da Instrução

Normativa SCI nº 005/2020, solicitamos à V. Exa. a prorrogação do prazo de

remessa da referida Tomada de Contas Especial para que possam ser concluídos os

trabalhos de apuração da fase interna.

Respeitosamente,

(nome e cargo do Ordenador de Despesas competente para

instaurar TCE)

ANEXO VII

MODELO DE TERMO DE

JUNTADA

PROCESSO Nº